In den letzten 15 Jahren habe ich als Finanzberater, Unternehmer und Investor unzählige Anlageformen begleitet. Aktien, Immobilien, ETFs – alles durchgespielt. Und doch taucht seit ein paar Jahren immer wieder eine Frage auf: Wie investiert man am besten in P2P-Kredite? Praktisch jeder, der auf Rendite jenseits von Sparbuch und Tagesgeld schielt, stößt früher oder später auf diese Anlageklasse.

Ich erinnere mich noch, wie ich 2016 die ersten Test-Investments auf Bondora gestartet habe. Damals wurden zweistellige Renditen versprochen, viele Investoren waren euphorisch. Heute weiß ich: Kein Investment ist ein Selbstläufer – schon gar nicht P2P. Aber richtig angegangen, können P2P-Kredite ein stabiles Rendite-Fundament sein. Im Folgenden meine acht Kernpunkte, die ich über die Jahre gelernt habe.

1. Verstehen, was P2P-Kredite wirklich sind

Wenn wir über „am besten P2P Kredite investieren“ sprechen, müssen wir das Fundament klären: Was sind P2P-Kredite überhaupt? Es handelt sich um Darlehen, die direkt zwischen Privatpersonen oder kleinen Unternehmen vergeben werden – ohne Umweg über klassische Banken. Die Plattformen fungieren dabei als Vermittler und übernehmen Kreditprüfung, Verwaltung und Auszahlung.

In der Praxis heißt das: Du finanzierst Anteile an Krediten, die andere Menschen für Konsum, Geschäftserweiterungen oder Immobilienprojekte aufnehmen. Dein Kapital wird mit Zinsen zurückgezahlt, oft in Monatsraten.

Was mir damals in meiner Anfangszeit klar wurde: Das ist keine risikofreie Geldanlage, sondern eher vergleichbar mit Unternehmensanleihen. Die Renditen von 8–12% sind realistisch, aber eben nicht garantiert. Besonders in Krisenzeiten 2020 haben wir gesehen, dass Rückzahlungsraten schwanken können.

Die eigentliche Stärke? Diversifizierung für dein Portfolio. Wenn man sich nicht nur auf eine Region oder Plattform konzentriert, verteilt man Risiken clever. Wer P2P richtig versteht, wird nicht blindlings Rendite jagen, sondern gezielt als Ergänzung zur klassischen Anlage investieren.

2. Warum Diversifikation der Schlüssel ist

Die alte Börsenweisheit „Lege nie alle Eier in einen Korb“ trifft hier voll zu. Viele Investor:innen machen den Fehler, zu sehr auf eine Plattform oder ein Kreditland zu setzen. Ich habe das selbst erlebt: 2017 hatte ich zu viele Mittel in baltische Konsumentenkredite investiert. Als die Ausfallraten stiegen, bekam ich eine schmerzhafte Lektion.

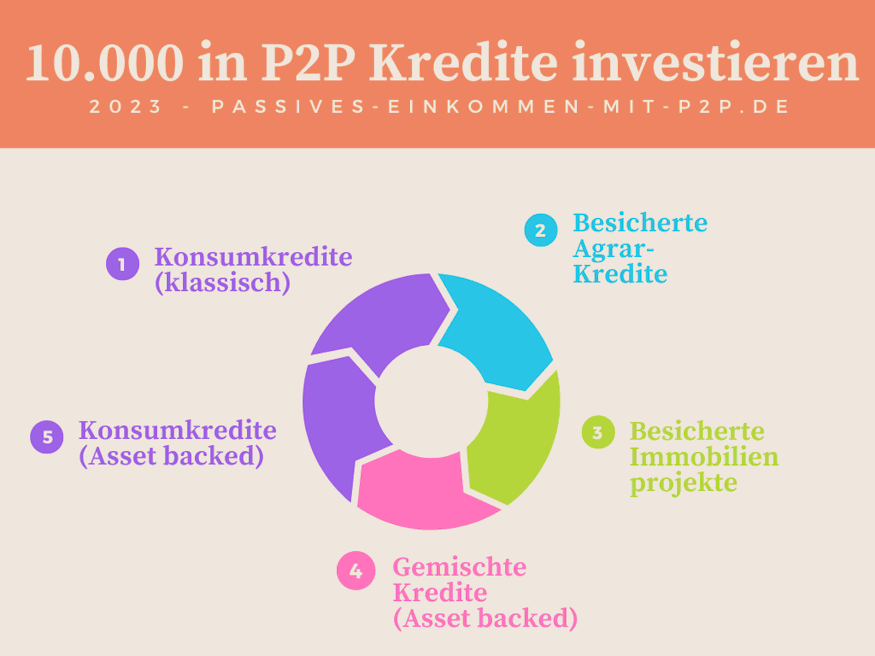

Die Lösung liegt in Diversifikation. Das bedeutet nicht nur, verschiedene Plattformen zu nutzen (Mintos, Bondora, PeerBerry usw.), sondern auch unterschiedliche Kreditarten: Konsumentenkredite, Unternehmenskredite, Immobilienfinanzierungen.

Ein praktisches Beispiel aus meinem Portfolio: Statt 10.000 € auf eine Plattform zu setzen, teile ich es auf vier Anbieter auf. Auf jeder Plattform investiere ich wiederum in mindestens 200 Einzelkredite. Ergebnis: Selbst wenn Ausfälle kommen (und die kommen garantiert), bleibt die Gesamtrendite stabil.

Diversifikation funktioniert in der Praxis wie ein Airbag: Man merkt erst in der Krise, wie wertvoll sie ist. Und ehrlich gesagt: Wer ohne Diversifikation bei P2P investiert, handelt fast schon fahrlässig. Gerade beim Thema „am besten P2P Kredite investieren“ ist das die wichtigste Grundregel.

3. Automatisierung statt Bauchgefühl nutzen

Viele Anfänger gehen P2P emotional an. Sie klicken manuell noch heute einzelne Kredite durch, als würden sie eine Aktie analysieren. Versteh mich nicht falsch – Analyse ist wichtig, aber bei P2P greift ein anderes Prinzip.

Die besten Erfahrungen habe ich mit Auto-Invest-Strategien gemacht. Die Plattformen bieten Tools, mit denen man Investitionskriterien einstellt: Laufzeit, Zinssatz, Bonität. Danach läuft der Prozess automatisiert, ohne dass man ständig eingreifen muss. So lassen sich gleich hunderte Kleinstbeträge investieren.

Früher dachte ich, ich könnte besser einschätzen, welcher Kreditnehmer zahlen wird und welcher nicht. In der Realität sind die internen Algorithmen oft treffsicherer. Klar, es gibt keine Garantie, aber durch Automatisierung kommst du am ehesten auf die angestrebte 8–12%-Rendite.

Der Clou: Automatisierung spart dir Zeit und reduziert Emotionen. Und das ist entscheidend, weil Emotionen der größte Renditekiller sind.

4. Plattform-Auswahl mit klaren Kriterien

Nicht jede Plattform ist gleich. In den letzten Jahren sind einige Anbieter vom Markt verschwunden – oft mit Investorengeldern. Genau deshalb ist es essenziell, bei der Auswahl fokussierter vorzugehen.

Worauf ich achte:

- Regulierung & Transparenz: Gibt es Aufsichtsbehörden im Hintergrund?

- Track-Record: Wie lange gibt es die Plattform?

- Kreditvergabemodelle: Sind es Eigenkredite oder arbeiten sie mit Partnerbanken?

- Sicherheiten: Werden Rückkaufgarantien oder Collateral angeboten?

Eine gute Übersicht über aktuelle Plattformen findet man beispielsweise bei Finanzfluss, das regelmäßig Vergleiche von P2P-Anbietern veröffentlicht.

Einer meiner größten Fehler: Zu früh auf neu gegründete Plattformen gesetzt, die später pleitegingen. Heute investiere ich nur noch dort, wo ein solides Geschäftsmodell und reale Kreditnehmer dahinterstehen.

5. Risiko-Management ist der wahre Erfolgsfaktor

Oft wird die Frage gestellt: „Wie kann ich am besten P2P Kredite investieren, ohne Risiko?“ Ganz ehrlich: Gar nicht. Das Risiko gehört hier dazu – aber man kann es steuern.

Ich habe über die Jahre drei Kernregeln gelernt:

- Nur soviel investieren, wie man auch verlieren könnte.

- Diversifizieren über Plattformen und Länder.

- Liquidität einplanen. Manche Plattformen haben Sekundärmärkte, andere nicht.

Besonders das Thema Liquidität unterschätzen viele. Während Corona haben einige Plattformen die Auszahlungen pausiert. Für mich war das eine wichtige Erfahrung: Wer P2P-Kredite investiert, sollte immer auch ausreichend Bargeld oder andere liquide Anlagen daneben haben.

Risikomanagement ist kein Bauchgefühl, sondern ein System. Wer das versteht, baut P2P „krisensicher“ ins Portfolio ein.

6. Rendite realistisch einschätzen

Viele Plattformen werben mit 12% Rendite, manche sogar mehr. Aber in meiner Erfahrung lande ich langfristig bei 6–9% netto, wenn man auch Ausfälle und Liquiditätsprobleme einbezieht.

Es ist vergleichbar mit Immobilien: Auf dem Papier sieht die Bruttorendite toll aus, aber Abzug von Leerstand, Verwaltung, Reparaturen bleibt weniger übrig. Das Gleiche Hier bei P2P-Krediten.

Die wichtigste Lektion: Wirklichkeitsnahe Erwartungshaltung.

7. Steuerliche Aspekte nicht vergessen

In Deutschland werden P2P-Erträge wie Kapitaleinkünfte behandelt – also Abgeltungssteuer. Viele machen den Fehler, Gewinne nicht korrekt in der Steuererklärung einzutragen. Das kann teuer werden.

Ich selbst habe früh einen Steuerberater eingeschaltet, sobald mein Volumen größer als 20.000 € wurde. Das ersparte mir viel Ärger. Praktisch alle Plattformen stellen Steuerreports zur Verfügung – nutzen sollte man sie unbedingt.

8. Langfristiger Ansatz statt Schnellgewinn

Das größte Missverständnis: P2P sei eine „schnelle Gewinnanlage“. Die Wahrheit ist: Es lohnt sich nur, wenn man konsequent im 5- bis 10-Jahres-Horizont denkt. Wer schnell aussteigen will, kämpft mit Liquidität.

Ich habe in meinen besten P2P-Jahren schlicht durchgehalten, Reinvestitionen genutzt und schwache Phasen ausgesessen. Erst dadurch setzt sich der Zinseszinseffekt durch.

Fazit: Am besten P2P Kredite investieren heißt klug, nicht schnell

Nach über 8 Jahren eigener P2P-Erfahrung ist meine Erkenntnis klar: P2P ist ein wertvoller Portfolio-Baustein, wenn man es mit System angeht. Diversifikation, Automatisierung, Risiko-Management und realistisches Denken sind die Grundpfeiler. Vergiss die Versprechen von schnellen Gewinnen – es geht um langfristiges, solides Rendite-Wachstum.

FAQs

Frage 1: Was bedeutet P2P-Investment eigentlich?

Antwort: P2P bedeutet „Peer-to-Peer“. Als Investor vergibst du Kredite direkt an Privatpersonen oder Unternehmen über eine digitale Plattform, ohne klassische Bank. Dadurch sind höhere Zinsen möglich, aber auch höhere Risiken.

Frage 2: Ist P2P sicher?

Antwort: Nein, völlig sicher ist es nicht. Ausfallrisiken und Plattformprobleme existieren. Mit Diversifikation und seriösen Plattformen lässt sich das Risiko aber kontrollieren.

Frage 3: Mit welchem Betrag sollte man starten?

Antwort: Viele beginnen mit 500–1.000 €. Damit lässt sich bereits eine gewisse Streuung erzielen, ohne großes Risiko einzugehen.

Frage 4: Welche Rendite sind realistisch?

Antwort: Langfristig zwischen 6–9% netto, wenn man Ausfälle berücksichtigt.

Frage 5: Wie sinnvoll ist Automatisierung beim Investieren?

Antwort: Sehr sinnvoll. Auto-Invest spart Zeit und reduziert Risiken durch emotionale Entscheidungen.

Frage 6: Welche Plattformen gelten als stabil?

Antwort: Bekannte Anbieter wie Bondora, Mintos oder PeerBerry haben sich etabliert.

Frage 7: Was passiert bei Zahlungsproblemen der Kreditnehmer?

Antwort: Manche Plattformen haben Rückkaufgarantien. Bei anderen trägt der Investor das volle Risiko.

Frage 8: Gibt es Sekundärmärkte?

Antwort: Ja, viele Plattformen bieten Anleihe-Märkte, auf denen man Kredite verkaufen kann.

Frage 9: Wie wirkt sich Diversifikation aus?

Antwort: Sie reduziert Verluste durch einzelne Ausfälle und stabilisiert die Gesamtrendite.

Frage 10: Welche Laufzeit ist sinnvoll?

Antwort: Meist 12–36 Monate. Längere Laufzeiten erhöhen das Risiko, erschweren aber auch Liquidität.

Frage 11: Wie läuft die Besteuerung ab?

Antwort: Zinsen auf P2P-Investments sind in Deutschland abgeltungssteuerpflichtig (25% + Zuschläge).

Frage 12: Was unterscheidet P2P von ETFs?

Antwort: ETFs sind regulierte Fonds mit hoher Liquidität. P2P ist direkter, riskanter und schwerer handelbar.

Frage 13: Kann P2P Kredite Inflation ausgleichen?

Antwort: Ja, da Renditen oft über 6% liegen. Bei hoher Inflation wird der Vorteil aber kleiner.

Frage 14: Gibt es P2P für Unternehmen?

Antwort: Ja, immer mehr Plattformen bieten auch Unternehmenskredite oder Immobilienprojekte an.

Frage 15: Was ist der häufigste Anfängerfehler?

Antwort: Alles auf eine Plattform oder wenige Kredite setzen – mangelnde Diversifikation.

Frage 16: Für wen ist P2P geeignet?

Antwort: Für Anleger, die eine mögliche höhere Rendite wollen, bereit sind Risiko zu tragen und einen langen Atem haben.